Впечатляющая особенность дореволюционной кредитной системы - её разнообразие. Наглядно это представляет следующая схема.

В рамках данной темы мы рассмотрим меньшую часть изображённых на схеме учреждений. Но именно эта часть обеспечивала развитие промышленности пореформенной России.

С древнейших пор в России существовали ростовщики - люди, дающие деньги в долг. Однако кредитные учреждения стали появляться только в XVIII веке. Первыми появились банки государственные.

Казённые банки.

Первая попытка организации кредита относится ко временам Анны Иоанновны. В 1733 году она предписала начать выдачу ссуд из Монетной конторы под залог драгоценных металлов. Начинание успеха не имело, однако следующие правители стали действовать более активно. Развитие государственного кредита в XVIII веке характеризуется, во-первых, сословностью (займы предоставлялись дворянам и купцам). Во-вторых - тяготением к залогам в виде драгоценностей и недвижимой собственности. Лишь при Павле I появились Учётные конторы, начавшие предоставлять коммерческий кредит купечеству наряду с приёмом вкладов. Коммерческий кредит - это кредитование торгово-промышленных сделок, в то время оно могло иметь форму учёта векселей или выдачи ссуд под залог товаров.

В 1817 году Учётные конторы сменил Государственный коммерческий банк, приступивший, помимо прочего, к переводам между городами, где имелись его конторы.

К концу царствования Николая I основными кредитными центрами являлись: Государственный заёмный банк, Государственный коммерческий банк, Сохранные казны и Приказы общественного призрения.

Эта система имела два существенных недостатка.

Во-первых, она оказывала слабое воздействие на развитие предпринимательства. Кредитование предпринимателей имел основной задачей только Коммерческий банк, обороты которого на порядок уступали оборотам остальных участников рынка. Сохранные казны и Приказы общественного призрения кредитовали в основном помещиков под залог имений с крепостными крестьянами. Заёмный же банк львиную долю своих капиталов отдавал в займы правительству.

Уровень дореформенной организации государственного кредита наиболее наглядно показывает тот факт, что правительство дважды, в 1830 и 1857 годах, сокращало проценты по вкладам, имея целью противодействовать "наклонности довольствоваться банковскими процентами без соревнования действовать полезною деятельностью к умножению общего достояния". Снижением ставок правительство хотело заставить вкладчиков обратить средства "на покупку имений и на разные полезные частные предприятия". Таким образом, сами банки не в состоянии были производительно распорядиться капиталами вкладчиков.

Второй недостаток - сфера действия банков в основном не выходила за пределы столиц. Исключение составляли Приказы общественного призрения, однако для них кредитная деятельность являлась второстепенной. Банковский кредит в провинции оставался диковинкой.

Государственный банк коммерческий кредитор.

Вся государственная кредитная система оказалась в глубоком кризисе после Крымской войны, приведшей к расстройству государственных финансов. При новом императоре произошли серьёзные перемены. Все прежние государственные банки были закрыты; на их основе в 1860 году создали один, который так и назывался - Государственный банк.

Всю его деятельность можно разбить на два крупных этапа, граница между которыми связана с изменением устава банка в 1894 году. На первом этапе преобладала коммерческая деятельность, основу которой составлял учёт векселей.

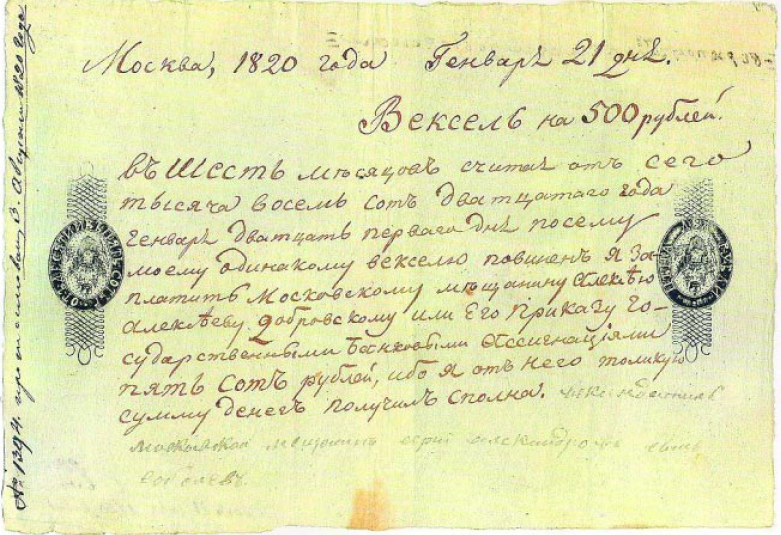

По идее, вексель - это обязательство, основанное на торговой сделке (поставка товара в кредит). Купец А (торговец) покупает товар у купца Б (производителя). Наличных денег у него недостаточно, поэтому он выдаёт вексель - обязательство уплатить, например, через полгода (к этому времени он рассчитывает перепродать товар и получить деньги). Однако купцу А деньги нужны сразу, поэтому он несёт вексель в банк. Банк берёт ("учитывает") вексель, выдаёт деньги (за вычетом "учётной ставки" - цены кредита). Через полгода он предъявит вексель для оплаты купцу Б (векселедателю); если тот не сможет оплатить - банк потребует деньги с купца А (с предъявителя).

Таким образом, учитывая вексель, банк ничего не получает в качестве обеспечения долга. По существу, обеспечение вексельного кредита для банка можно разделить на две составляющих: материальное обеспечение (товар, получаемый векселедателем) и имена участников векселя - т.е. честное слово двух его участников.

Поэтому при учёте векселя обращалось внимание на его торговое происхождение. Помимо торговых векселей, широкое хождение имели векселя дружеские (они же - неторговые). Их название объясняется тем, что эти векселя не основывались на торговой сделке, а выписывались "по дружбе" (либо за плату либо в обмен на такую же услугу). Таким образом, они не были подкреплены материально (переданным товаром) и являлись лишь словесным обещанием уплатить деньги. Значит, риск невозврата долга в таком случае повышается. Поэтому хотя никаких законодательных запретов на неторговые векселя не существовало, они расценивались как неблагонадёжные и учитывались лишь в крайнем случае.

В конце XIX - начале XX века получили распространение соло-векселя - векселя с одной подписью (то есть, векселедатель и предъявитель - одно лицо). По сути, это те же неторговые векселя, но снабжённые каким-либо обеспечением (например, соло-векселя под залог недвижимости), что делало их более привлекательными для банка.

Госбанк отбирал наиболее солидные векселя. Делать это ему позволяли низкие учётные ставки. Кредит из Госбанка был самым дешёвым, поскольку ему дешевле всех обходились его капиталы. И процент по вкладам у него был самый низкий, и государственной казной Госбанк имел право пользоваться.

Вексельный портфель Госбанка примерно поровну распределялся между лёгкой промышленностью и крупной торговлей. Итак, сначала он выступал как обычный коммерческий банк, просто самый большой и принадлежащий государству.

Вексельный портфель Госбанка примерно поровну распределялся между лёгкой промышленностью и крупной торговлей. Итак, сначала он выступал как обычный коммерческий банк, просто самый большой и принадлежащий государству.

Но со временем всё более заметной становилась деятельность Госбанка по льготному кредитованию важных для страны предприятий. С коммерческой точки зрения выдача таких кредитов была невыгодной, а никаких других задач, кроме получения выгоды, в уставе банка записано не было. Поэтому такого рода льготные ссуды назывались неуставными.

Политика неуставных ссуд проводилась в двух направлениях. Первое - кредитная система: Госбанк не раз кредитовал покрытие убытков или иначе помогал оказавшимся на грани краха частным банкам. Во второй половине 1880-х годов он регулярно покупал закладные листы Дворянского и Крестьянского банков для поддержания цен на них. Второе направление - поддержка промышленности, в основном тяжёлой (машиностроение и металлургия). Во второй половине 1870-х - начале 1880-х годов неуставные ссуды достигали половины всех кредитов Госбанка.

Помимо неуставных ссуд, Госбанк вкладывал значительные средства в государственные займы, что хотя и не может быть названо противоречащим уставу, всё-таки, подобно неуставным ссудам, есть проведение государственной политики. Так на деле Госбанк стал превращаться из кредитного учреждения в своеобразное министерство.

Госбанк как банк для банков.

Юридическое закрепление этого превращения связано с приходом во главу Министерства финансов С.Ю. Витте. Реформирование Госбанка при Витте проводилось под девизом превращения его из коммерческого банка в банк для банков. Главной целью Госбанка должно было стать не зарабатывание денег для государства, а проведение государственной экономической политики.

Именно при Витте, во время его золотовалютной реформы, Госбанк стал эмиссионным центром. Ранее он иногда выступал техническим орудием выкупа или ввода в обращение кредитных билетов (по поручению Министерства финансов), но сам банкнот не выпускал и денежное обращение не регулировал.

В 1894 году банку был дан новый устав. Его суть - установление более льготного режима для кредитов, способствующих развитию народного хозяйства. Госбанк получил право кредитовать промышленные предприятия и через учёт неторговых векселей, и через прямые ссуды на расширение основного капитала предприятий, и через соло-векселя, обеспеченные заводским оборудованием или недвижимостью. Аналогичные ссуды - на развитие хозяйства - устав 1894 года предусмотрел и для сельских хозяев. Были расширены возможности подтоварного кредитования (для предпринимателей).

Независимо от нового устава и ещё накануне его принятия новая политика банка проявилась в том, что он резко сократил процент по вкладам вплоть до 0 % по текущим счетам. Таким образом Госбанк явно продемонстрировал желание оставить на своих счетах лишь остатки средств предприятий (которые обязаны были их там хранить). Теперь у банка стояла другая задача: не обслуживать каждое предприятие по отдельности (этим могут заниматься и частные банки), а заботиться о скорейшем развитии наиболее важных отраслей.

Так и произошло. В первой половине 1890-х годов треть вкладов Госбанка перетекла в акционерные коммерческие банки. Последние смогли (в своей совокупности) обойти Госбанк и по вкладам населения, и по объёмам кредитования хозяйства. Но всё большее значение приобретала кредитная деятельность Госбанка через посредство акционерных банков. Этот процесс проявился особенно наглядно во время быстрого предвоенного роста российской экономики. Ещё в 1910 году прямые кредиты Госбанка в народное хозяйство превышали кредитование им же коммерческих банков в 5 с лишним раз. В 1914 году - лишь на треть.

Действительная роль Госбанка как проводника государственной экономической политики всё-таки превосходила полномочия, данные ему уставом 1894 года. Даже на втором этапе деятельности Госбанка часть его кредитов проходила по разряду неуставных. В то же время, накануне революции Государственный банк ещё соединял в себе функции банка для банков и обычного коммерческого банка.

Акционерные коммерческие банки: становление системы.

Крупнейшие после Госбанка кредитные учреждения рассматриваемого периода - акционерные коммерческие банки (АКБ).

Их история в России начинается с 1863 года. Само понятие "акционерный" указывает на типологическую особенность АКБ. Их основной капитал составлялся за счёт средств, привлечённых выпуском акций. Продажа по всей России позволяла собрать значительный капитал. Этот капитал раздавался в ссуды, плата за пользование которыми позволяла ежегодно выплачивать дивиденд акционерам (при успешном ходе дел).

Здесь стоит ввести два таких технических понятия, как актив и пассив. В актив банка (как и любого другого предприятия) записывается то, что должны ему (выданные банком ссуды, учтённые банком векселя); в пассив - то, что должен он (собственный капитал, принятые банком вклады). Таков краеугольный камень двойной бухгалтерии, к середине XIX в. прочно утвердившейся в Европе. Сумма всех статей актива всегда равна сумме статей пассива и называется балансом. Эти понятия важны для нас, поскольку в зависимости от преобладания тех или иных статей в активе или пассиве исследователи делят российские АКБ на разные типы.

С самого начала обозначилось разделение их на спекулятивные (в историографии их ещё именуют "деловыми") и "универсальные", или "депозитные", банки. "Деловые" преобладали в столице, "универсальные" - в Москве. У "деловых" была повышена роль собственных капиталов, тогда как "универсальные" посредством широкой сети отделений собирали капиталы со всей страны (у первых доля вкладов в пассиве составляла 50 %, у вторых - 80 %). "Деловые" вкладывались в наиболее доходные операции - биржевые спекуляции и государственные железнодорожные займы; "универсальные" - в вексельное кредитование (то есть кредитование торговли и промышленности). Если у первых учёт векселей давал лишь 30 % актива, то у других - 60 %; напротив, операции с ценными бумагами у "деловых" банков давали 30 % актива, а у "универсальных" - 20 %.

Государственное регулирование.

Несмотря на более быстрые темпы роста, "деловые" банки уступали "универсальным" по суммарному балансу. Однако деятелей Государственного совета беспокоило их стремление к спекулятивным операциям - не только более доходным, но и более опасным. Поэтому в мае 1872 года Госсовет настоял на принятии первого ограничительного закона в отношении коммерческих банков. Этот закон стремился сделать операции банков менее рискованными. Наиболее важные из ограничений - установление предела обязательств (не более десятикратного основного капитала) и минимума кассовой наличности (5 % обязательств), а также запрет открывать банки в тех городах, где такие же уже есть.

Закон 1872 года несколько сдержал рост банков, однако его действие меркнет на фоне общеевропейского экономического кризиса 1873 года. До российских коммерческих банков этот кризис докатился в 1875 году. В октябре этого года состоялось первое банкротство. Разорился Московский коммерческий и ссудный банк, потерявший 7 млн рублей из-за мошенничества его директоров. Пытаясь предотвратить массовую панику вкладчиков других банков, Госбанк вернул потерпевшим три четверти средств.

Банкротство Московского коммерческого и ссудного оказалось не единственным. Серия банковских крахов побудила правительство принять в апреле 1883 года ещё один ограничительный закон по коммерческим банкам. Помимо дополнительных ограничений на рискованные операции (как в 1872 году), этот закон предусмотрел к тому же ряд ограничений против злоупотреблений банковского руководства (они касались порядка принятия решений на собраниях акционеров и кредитования директоров в собственном банке).

|

| Владимир Маковский. Крах банка (1881) |

Помимо ограничительного законодательства и спасания кризисных банков, государственное участие в жизни частных банков принимало форму личных уний. Вообще, уния - это союз; применительно к данному случаю понятие "уния" обозначает участие высокопоставленных чиновников (на уровне министров и директоров министерских департаментов) в банковских правлениях. Понятно, что с точки зрения техники банковской работы госслужащие в правлении банка бесполезны. Значит, их туда включали с какой-то другой целью.

Даже в Германии, наиболее близкой к России по типу экономического развития во второй половине XIX - начале XX века, вмешательство государства в частный кредит было гораздо менее выраженным. На начало 1870-х годов в России числилось 42 коммерческих банка, в Германии - 139. По итогам кризиса осталось соответственно 32 и 61. А в 1910 году соотношение было 36 к 165. Таким образом, численность российских банков благодаря государственному воздействию гораздо меньше реагировала как на подъёмы, так и на кризисы.

Финансовый капитал.

В начале 1880-х годов АКБ вышли из полосы кризиса, а затем и начали постепенный рост. На протяжении 1880-х и начала 1890-х годов банки этого вида по суммарному балансу вышли на первое место в системе коммерческого кредитования.

С 1893 года начинается новый этап в развитии коммерческих банков. Это период слияния банковского и промышленного капиталов, ведущую роль в котором играли именно коммерческие банки.

Столь точная датировка такого масштабного процесса в значительной степени условна, однако она имеет обоснование. Именно в 1893 году начался быстрый экономический подъём, охвативший как промышленность, так и банковскую систему. В эти годы банки и начали вкладывать средства в промышленность. Почему только применительно к 90-м годам говорят о слиянии капиталов, если банки кредитовали промышленность всегда? Раньше банки просто выдавали кредиты, никак не участвуя в производстве. Теперь же они стали покупать акции предприятий, становясь таким образом их совладельцами.

Правда, проникновение банков в промышленность только начиналось. В ценные бумаги частных предприятий коммерческие банки вкладывали только 14 % прироста своих капиталов. При этом почти половина - по статье on call (специальные текущие счета). Отличие on call ("онкольного кредита") от обычной ссуды либо учёта состоит в том, что заёмщик получает не деньги на руки, а открытый счёт в банке. Использовать этот счёт можно по мере надобности, снимая и возвращая любую сумму (в рамках открытого кредита) когда угодно и платя только за дни действительного пользования деньгами. В результате такой подвижности этот вид кредита и использовался для оформления биржевых спекуляций. Стало быть, на действительное финансирование промышленности банки тратили ещё меньше средств.

Период бурного роста, как часто бывает, сменился спадом. В России спад 1900-1901 годов, обусловленный всемирным кризисом, усугубился ещё спадом 1905 года из-за революции.

Кризис не только не остановил слияние банковских и промышленных капиталов, но и способствовал ему. Это обусловлено особенностью российского финансирования промышленности. Классических вариантов такого финансирования - два. Английский основан на обилии самостоятельных мелких владельцев капитала (зажиточных граждан). При таком способе финансирования задача банков сводится лишь к обязательству выкупить те акции, которые не будут разобраны мелкими покупателями. Другой тип финансирования преобладал в Германии: там банк сначала полностью выкупал акции предприятия, потом сам их продавал.

В России ввиду скудости свободных капиталов возобладал германский вариант. Банки сами скупали весь тираж акций, затем постепенно их продавая. Их интерес составляла учредительская прибыль - разница между номиналом и суммой, которую они выплачивали за акции предприятию (обычно от 5 до 10 %). Эта прибыль увеличивалась, если банку удавалось продать акции выше номинала. Однако падение цен на акции в результате кризиса сделало для банков продажу акций не выгодной. Чтобы не потерпеть убыток, они вынуждены были оставлять акции себе, а значит, вникать в дела предприятия, становиться полноценными акционерами.

В то же время, основная часть новых ресурсов кредитной системы направлялась на кредитование торгового оборота и государства. В целом по итогам данного периода произошёл значительный рост коммерческих банков вширь.

Помимо слияния капиталов, кризис способствовал и качественным изменениям в среде самих банков. Усилилась монополизация. Выделилось несколько универсальных банков Петербурга (один из самых известных - Русско-Азиатский банк). Они активизировали проникновение в провинцию и оставили позади Москву.

|

| Отделения Русско-Азиатского банка (карта конца XX века) |

Новым переменам в развитии банков способствовало очередное изменение экономической конъюнктуры. На этапе экономического подъёма 1909-1913 годов особый рост отмечался в тяжёлой промышленности. Значит, создавались прежде всего крупные предприятия, которые невозможно запустить без привлечения банковских капиталов. Встречным процессом шла концентрация банковских капиталов, то есть их укрупнение. Выделилось 6-8 крупнейших Петербургских банков, которые часто работали в сотрудничестве друг с другом. Пять крупнейших российских банков на 1914 год держали в своих руках половину пассивов. Всё это обеспечивало сращивание банковского и промышленного капиталов во всех основных отраслях промышленности.

После начала Первой мировой войны сокращение производства товаров народного потребления привело к резному сокращению производственного кредита. Капиталы направлялись в основном к государственные займы.

Банкирские дома и конторы: периодизация.

К акционерным коммерческим банкам по содержанию операций близки банкирские дома и конторы. По изначальной идее, дом - заведение более крупное, чем контора, но на практике эти названия использовались случайным образом, поэтому в дальнейшем я буду называть их все банкирскими домами. Их своеобразие объясняется прежде всего организационными особенностями. В отличие от акционерных банков, они создавались на основе частных капиталов.

Банкирские дома появились в годы "великих реформ" и в течение 1860-1870-х годов играли если не доминирующую, то очень важную роль в финансовой жизни России. Они активно участвовали в создании акционерных коммерческих и земельных банков. Активно участвовали в железнодорожном учредительстве (устраивали подписку на акции, покупку акций, подряды на строительство). Банкирские дома становились формой приложения капиталов, нажитых в других отраслях. В дальнейшем влияние банкирских домов стало падать, особенно в связи с проникновением банков в промышленность: здесь коммерческие банки с их акционерным капиталом имели заведомое преимущество.

|

| Павел Павлович Рябушинский |

|

| Борис Кустодиев. Купец |

Направленность городских банков на средние слои горожан обусловила второе их ключевое отличие от всех остальных кредитных учреждений. Городские банки совмещали коммерческое и ипотечное кредитование (ипотека - ссуды под недвижимость).

Как правило, кредит под недвижимость - это кредит долгосрочный. Но у городских банков с их краткосрочными пассивами это могло вызвать трудности. В случае, если бы вкладчики вдруг массово востребовали назад свои краткосрочные вклады, правление не смогло бы вернуть деньги, вложенные в долгосрочные ссуды. В начале XX века это считалось недопустимым риском, поэтому специализированные ипотечные учреждения имели особый способ формирования пассивов (не через вклады). А у городских банков до 1912 года срок ссуд под недвижимость законодательно ограничивался тремя годами. Следовательно, ипотека в городских банках лишалась одного из главных своих достоинств - долгосрочности (а в земельных банках можно было занять крупную сумму и десятилетиями погашать её малыми частями). И даже такая "урезанная ипотека" вызывала недовольство руководителей Минфина, которые заявляли, что соединение разнородных операций (коммерческих и ипотечных) нежелательно и может быть терпимо только ввиду сильной нужды городских обывателей в кредите под недвижимость.

В основном ссуды под залог недвижимости брались для непроизводительных расходов и имели явную тенденцию к превращению в вечные. Когда подходил срок уплаты, неспособные вернуть кредит заёмщики нередко уплачивали лишь проценты за пользование ссудой на новый срок, фиктивно оформлялся возврат старой ссуды и выдача новой. Другими словами, ссуда "переписывалась" на новый срок. Это лишало банк возможности полноценно распоряжаться своими капиталами. Поэтому сами городские банки обычно стремились к коммерческому кредиту, считая учёт векселей предпочтительной операцией.

На начало 1914 года по всей России кредиты под недвижимость составляли у городских банков 28 % актива, учёт - 44,6 %. Особенность вексельного кредита у городских банков составляло преобладание дружеских векселей. Таким образом кредитовались как средние либо мелкие предприниматели (для расширения своего дела), так и простые обыватели (на непроизводительные цели). В любом случае это были "векселя второго сорта", учесть которые в Госбанке было бы едва ли возможно. Но и такими векселями довольствовались правления городских банков. Именно учёт получал преимущественное развитие в периоды подъёмов городских банков, ссуды под недвижимость - в период спада.

Городские банки, рыночная стихия и правительство.

Первый городской банк появился в Вологде в 1788 году. В течение более чем полувека городские банки оставались явлением единичным, каждый из них действовал на основании особого устава, в деталях определявшего порядок его действия. Только в 1857 году появилось первое Положение о городских банках, однако оно оказалось настолько ограничительным, что в период его действия городские управления отказывались создавать банки.

В 1862 году вышло новое Положение, значительно увеличившее набор дозволяемых банкам операций и самостоятельность городских банков. Снятие ограничителей вызвало буквально взрывное развитие городских банков в 1860-е годы. Численность их возросла на порядок (до двух с половиной сотен), резко увеличились и обороты. Но наряду с банками, действовавшими аккуратно и осмотрительно, появился целый ряд "пирамидок". Их правления стали усиленно привлекать средства со всей страны, так что балансы крупнейших банков измерялись миллионами рублей. Однако собранные капиталы банки размещали преимущественно в своих городах, иной раз - совсем небольших (вроде городка Скопин в Рязанской губернии). А так как платёжеспособный спрос на кредиты не мог поглотить огромных пассивов, правлениям приходилось раздавать собранные средства под не очень надёжные обязательства. Это привело к значительным потерям. Кроме того, в некоторых случаях убытками заканчивались недобросовестные действия правлений.

Как следствие, в начале 1880-х годов городские банки вступили в полосу кризиса. Единичные банкротства мелких банков переросли в повсеместный кризис после разорения в октябре 1882 года самого крупного и известного Скопинского городского банка. Его крах вызвал всеобщую панику вкладчиков. В свою очередь, массовое изъятие вкладов поставило на грань банкротства многие банки даже из тех, что вели дела успешно. Это вызвало вмешательство правительства. С одной стороны, оно поддержало самые крупные из проблемных банков (чтобы сбить панику), а с другой, начало оздоровление городских банков.

В апреле 1883 года вступило в силу новое Положение о городских общественных банках. Его суть - попытка предотвратить ошибки, предельно ограничив возможности действия банкиров. Самым тяжёлым ограничением стало установление предельного кредита одному клиенту в 10 % собственного капитала банка: банкиры оказались вынуждены сокращать кредит своим самым солидным клиентам. Это в полном смысле слова подорвало развитие городских банков. Восьмидесятые годы характеризуются непрерывным сокращением их операций и падением балансов (в полтора-два раза), причём из активных операций больше всего пострадал учёт. В большинстве банков падение продолжалось до конца 1880-х годов, а затем сменилось длительным периодом застоя. В течение тех же 1880-х годов по итогам министерских ревизий закрылось до полусотни неудачливых городских банков.

С 1907-1908 годов наблюдается новый подъём, связанный с улучшением общей экономической конъюнктуры в стране. Темпы роста балансовых показателей городских банков в 1908-1913 годах увеличились по сравнению с предшествующим десятилетием более чем в три раза; число банков накануне войны превысило три сотни.

Развитие операций сочеталось в этот период с законодательными переменами. В 1912 году было принято новое Положение о городских банках. Суть его нововведений заключается в расширении круга операций, что позволило банкам привлекать больше клиентов. Как наиболее важные из новшеств можно отметить расширение круга обеспечений, под которые могли открываться специальные текущие счета (онкольные кредиты), и разрешение работать с соло-векселями. Плюс к этому Положение 1912 года ввело более длительные сроки (12 лет вместо трёх) и равномерное погашение для ссуд под недвижимость, приблизив условия их выдачи к условиям в земельных банках и повысив таким образом шансы их уплаты.

Правда, у этого Положения почти не оказалось времени проявить себя. С началом мировой войны городские банки, подобно другим кредитным учреждениям, вынуждены были основной статьёй актива сделать государственные займы.

В целом, если оценивать место и перспективы городских банков на кредитном рынке, можно сделать вывод, что они тяготели к превращению в учреждения преимущественно среднего коммерческого кредита. К этому их подталкивали краткосрочный характер пассивов, большая выгодность учёта в сравнении с ипотекой, а также растущая конкуренция на рынке, которая требовала большей специализации, а не универсальности.

Общества взаимного кредита.

Все рассмотренные нами банки объединяет то, что их владельцы имели целью получить прибыль от вложения капиталов в кредитное дело. Иначе были устроены общества взаимного кредита (ОВК). Владельцы основного капитала в них являлись одновременно и заёмщиками.

ОВК создавались людьми, у которых были небольшие средства, но этих средств для развития своего дела им не хватало. Они скидывались и получали основной капитал (он назывался складочным). На этот складочный капитал привлекались дополнительные пассивы (вклады населения, займы в других кредитных учреждениях). И из этих средств раздавались кредиты участникам. Каждый имел право получить кредит, в десять раз превосходящий сумму его взноса в складочный капитал. Не члены общества тоже могли кредитоваться, но лишь при наличии свободных средств.

ОВК создавались людьми, у которых были небольшие средства, но этих средств для развития своего дела им не хватало. Они скидывались и получали основной капитал (он назывался складочным). На этот складочный капитал привлекались дополнительные пассивы (вклады населения, займы в других кредитных учреждениях). И из этих средств раздавались кредиты участникам. Каждый имел право получить кредит, в десять раз превосходящий сумму его взноса в складочный капитал. Не члены общества тоже могли кредитоваться, но лишь при наличии свободных средств.

Такой способ образования собственного капитала определял и коллективный характер управления в обществе. Верховную власть в нём составляло общее собрание членов, которое выбирало правление общества, рассматривало его отчёты и решало все принципиальные вопросы.

По долгам общества каждый его участник отвечал всем своим имуществом в размере полученной ссуды. Выйти из общества разрешалось лишь после утверждения очередным собранием отчёта за тот год, в течение которого было подано соответствующее заявление. В результате никто не смог бы уклониться от участия в оплате убытков, произошедших из-за ошибок в управлении. Равным образом, прибыль общества (за вычетом обязательных отчислений в запасной капитал) распределялась между членами пропорционально их участию в капитале.

ОВК: место на рынке.

ОВК в значительной степени конкурировали с городскими банками. Их клиентами были мелкие предприниматели и не богатые, но зажиточные обыватели. Например, в Томском обществе 20 % членов составляли предприниматели (которые имели более 40 % всего кредита), ещё 70 % членов - служащие и представители свободных профессий (интеллигенция).

Отсутствие в ОВК крупных предпринимателей объясняется, во-первых, ограничением размера кредита: не более 50 минимальных кредитов, прописанных в уставе общества. Во-вторых, более высокой стоимостью кредита. Повышенная стоимость объяснялась, во-первых, обязательным взносом в капитал (который предприниматель не мог использовать, но за который приходилось платить процент). Во-вторых, тем, что Госбанк не работал напрямую с ОВК, а значит, займы им приходилось брать у коммерческих банков с их более высокими ставками. Обойтись же без займов (одними вкладами) общества не могли ввиду хронической нехватки капиталов в России.

Отличие ОВК от городских банков заключалось в составе операций. Типовой устав не предусматривал ссуды под городские строения. В результате основной формой кредитования в обществах стал учёт векселей, что обеспечило преобладание у них коммерческого кредита над обывательским, игравшим столь важную роль в активах городских банков.

ОВК: История развития.

Первое общество взаимного кредита появилось в 1863 году в Петербурге. Кредитные учреждения нового типа начали быстро расти, так что число их в 70-е годы XIX века перевалило за сотню. Однако кризис 2-й половины 1870-х годов привёл к прекращению роста. В некоторых обществах, недостаточно грамотно ведших дела либо допускавших злоупотребления, появились сложности. В начале 1880-х дело дошло до банкротств.

|

|

Что почитать дополнительно:

Ананьич Б.В. Банкирские дома в России 1860-1914 гг. Очерки истории частного предпринимательства. Л.: Наука, 1991.

Бовыкин В.И. Финансовый капитал в России накануне Первой мировой войны. М.: РОССПЭН, 2001.

Гиндин И.Ф. Госбанк и экономическая политика царского правительства. М., 1960.

Кириллов А.К. Городские банки Западной Сибири (вторая четверть XIX - начало XX века). Новосибирск: Офсет, 2003.

Морозан В.В. История банковского дела в России (вторая половина XVIII - первая половина XIX в.). СПб: Крига, 2004.

Саломатина С.А. Коммерческие банки в России: динамика и структура операций, 1864-1917. М.: РОССПЭН, 2004.